今後は副業、フリーターはやりづらくなる

なぜかというと、国税庁が矢継ぎ早に税制改正や法令解釈を繰り出しているからです。

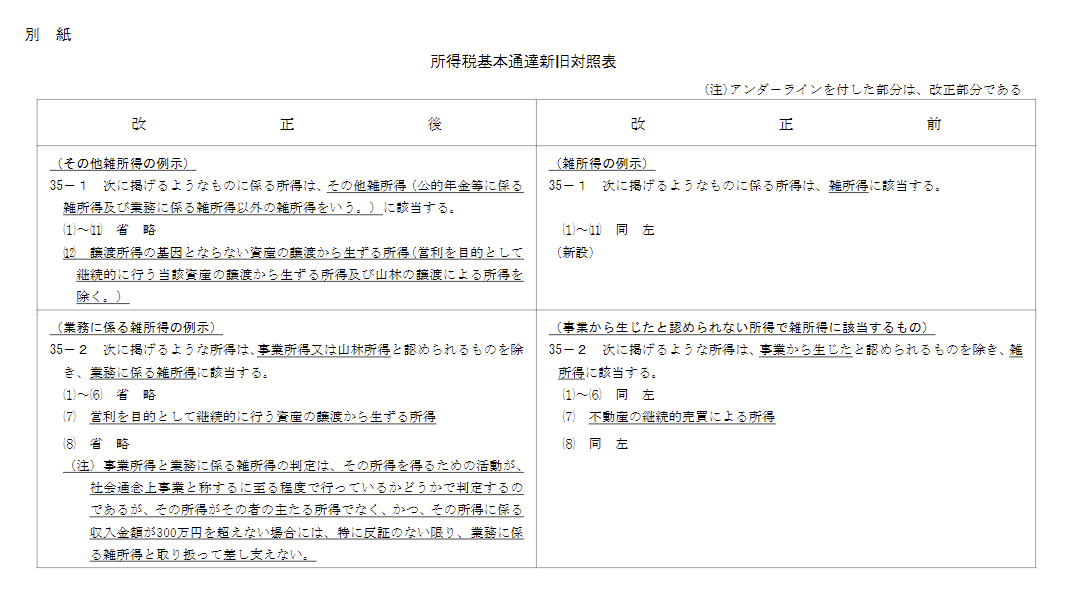

副業300万円以下はすべて雑所得?

国税庁が8月1日に出した所得税の法令解釈通達の改正案に対して、8月31日までパブリックコメントを募集していました。

改正案の内容は、

「副業収入が300万円を超えない場合は、事業所得ではなく雑所得と取り扱う」と範囲を明確にしたわけだ。

雑所得は事業所得のように他の所得との損益通算や特別控除を受けることができない。このため「副業を事業所得にして限りなくグレーな節税策」をしてきた会社員にとっては大きな影響が出ることになる。

給与所得の他に赤字の副業を行って節税をしてきた人にとっては、大きな影響がある。

しかし、業界によって時給は異なり、300万円を稼ぐのがやっとという人が節税すらできないことにならないか。

月に25万円を副業で稼ぐのは容易ではなかろう。

インボイス制度の導入

これもフリーターにとっては頭の痛い問題だ。売上が1000万円以下で、消費税の免税事業者であったフリーターでも、来年3月までには消費税の課税事業者になるか、このまま免税事業者でいるのかの選択を迫られる。

消費税の仕入額控除が適用となるのは適格請求書が発行された取引のみとなります。

適格請求書を発行できるのは課税事業者かつ、適格請求書発行事業者として登録を受けた事業者のみです。つまり、適格請求書を発行できない免税事業者との取引では、課税事業者は仕入額控除の適用ができなくなります。

その結果、免税事業者への仕事は減少するでしょう。

課税事業者になることを選んだら、それはそれで複式簿記の記帳、消費税額の計算などとんでもない事務負担がかかります。

ただ、私の周囲でこの件に関して訪ねてみても、多くの方が無関心か内容をよく理解していない。

インボイス制度の導入によって小規模の個人事業主、中小事業者、フリーランス、請負労働者などに直接の負担増となって収入の一部が「消費税」としてもっていかれてしまうのです。

取引先との力関係で、小規模の独立系事業者・労働者は増税分を客先に転嫁できないからです。

「預かった消費税なんだから、納めるのは当然だ」という意見がありますが、間違っています。最高裁の判決があります。

その裁判の判決が90年に、東京地裁(3月26日)と大阪地裁(11月26日)でありました。判決は「消費者は、消費税の実質的負担者ではあるが、消費税の納税義務者であるとは到底いえない」「(消費税の)徴収義務者が事業者であるとは解されない。したがって、消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」。つまり、消費税は物価の一部であり、「預り金」ではないと判決ではっきり言っています。この判決は控訴しなかったことで確定しました。

消費税が増税されたときも、多くの中小事業者は増税分を価格に上乗せすることができず、自らがかぶっているのです。

来年の3月には大きな騒動になる気がしますよ。

私はそれなりに準備を進めています。

関連記事